Judul :Analisis kinerja keuangan pada Koperasi Pegawai

Republik Indonesia (KPRI) “Karya Sejahtera” Kabupaten Blorai

Penulis : Suprantiningrum

Jurnal : Media Ekonomi

dan Manajemen

Volume : 55

Tahun : 2008

Nomor : 1

Latar

Belakang

Suatu

perusahaan baik itu perusahaan dagang, perusahaan jasa maupun perusahaan

industri selalu membuat atau menyusun laporan keuangan yang pada dasarnya

sangat dibutuhkan pihak dalam perusahaan itu sendiri maupun pihak luar

perusahaan. Seperti para kreditur, para investor, bankers, pemerintah dan lain

sebagainya. Dengan demikian laporan keuangan merupakan suatu informasi penting

bagi pihak-pihak yang berkaitan dengan perusahaan tersebut. Dengan adanya

laporan keuangan, pihak-pihak yang berkaitan dengan perusahaan akan dapat

mengetahui keadaan perusahaan. Keadaan-keadaan tersebut adalah mengenai sejauh

mana keberhasilan dan perkembangan

perusahaan, apakah ada peningkatan atau sebaliknya terjadi penurunan dari suatu

periode ke periode berikutnya. Laporan keuangan tersebut memperlihatkan

aktivitas perusahaan dalam suatu periode tertentu yang dinyatakan dalam bentuk

uang.

Untuk

memperoleh gambaran mengenai perkembangan keuangan perusahaan, perlu diadakan

suatu analisa terhadap data keuangan suatu perusahaan yang dikonfirmasikan

didalam laporan keuangan yang meliputi : Neraca, Perhitungan Laba Rugi dan

Ikhtisar perubahan kekayaan bersih. Namun demikian laporan keuangan hanya

menyajikan data yang bersifat umum yang merupakan suatu daftar atau laporan

saja. Dengan demikian perlu dilakukan

analisa

lebih jauh agar laporan keuangan tersebut relevan, jelas, netral, tapat waktu,

komplit/ lengkap serta dapat dipercaya sehngga dapat digunakan sebagai

informasi dalam pengambilan keputusan. Untuk itu dilaksanakan suatu standar

perbandingan yang disebut dengan “Analisa Laporan Keuangan.” Adapun analisa dan

interpretasi terhadap laporan keuangan yang dilakukan antara lain dengan

menggunakan analisa rasio yang bertujuan untuk menentukan dan mengatur tingkat

likuiditas, profitabilitas, leverage, dan aktivitas usaha dari perusahaan.

Dengan membuat perhitungan-perhitungan ini diharapkan akan mengetahui kelemahan

dan kelebihan perusahaan tersebut yang dapat digunakan sebagai dasar penyusunan

rencana pada masa yang akan datang. Seperti umumnya suatu badan usaha Koperasi

Pegawai Republik Indonesia (KPRI) “Karya Sejahtera” Kabupaten Blorai juga menyusun laporan keuangan guna

memberikan gambaran/ informasi yang menyeluruh mengenai keadaan harta, hutang,

modal/ pendapatan hasil dan biaya-biaya yang dikeluarkan perusahaan agar dapat

berguna bagi perusahaan itu.

Atas

dasar manfaat inilah penulis merasa tertarik untuk memilih judul “Analisa

Laporan Keuangan Pada Koperasi Pegawai Republik Indonesia (KPRI) “Karya Sejahtera” Kabupaten Blorai sebagai judul tugas akhir ini dan

pada tugas akhir ini penulis membatasi ruang lingkup pembahasan mengenai

laporan keuangan yang dipegunakan, yaitu : pada Neraca dan Analisa pada Laporan

Laba Rugi dan pada tugas akhir ini penulis.

Tujuan

Tujuan penelitian ini adalah untuk

mengetahui kinerja keuangan Koperasi Pegawai Republik Indonesia karya sejahtera

Kabupaten Blorai. Untuk mengetahui tingkat kesehatan kinerja keuangan KPRI “Mapan

Sejahtera” Kabupaten Blorai, yang dilihat dari analisis rasio keuangan yang

meliputi likuiditas, solvabilitas, dan rentabilitas, serta analisis omset dan

modal sendiri pada periode tahun 2008. Penelitian ini merupakan penelitian

deskriptif evaluatif dengan pendekatan studi kasus yang dilakukan pada KPRI

“Mapan Sejahtera” Kabupaten Blorai

Rumusan Masalah

1. Untuk dapat memperoleh gambaran

secara jelas sifat dan perkembangan perubahan yang dialami perusahaan dari

waktu kewaktu, maka dianjurkan agar perusahaan menyusun laporan keuangan

komperatif setidaknya untuk dua atau tiga tahun terakhir. Adapun laporan

keuangan biasanya menyajikan informasi yang bersifat historis dan umum, dengan

tujuan utama penyajiannya adalah kepada berbagai pihak tersebut benar-benar merupakan

suatu informasi. Umumnya informasi yang disajikan berhubungan dengan kegiatan

usaha pokok perusahaan (Rugi/ Laba) yang relatif sama.

2. Adapun permasalahan yang dibahas penulis

dalam tugas akhir ini adalah Apakah laporan keuangan yang disajikan sudah tepat

sehingga benar-benar menjadi suatu informasi yang handal dan apakah informasi

tersebut telah berfungsi dengan baik dalam pengambilan keputusan.

Metode Penelitian

Dalam penelitian ini akan dilakukan analisis terhadap

laporan keuangan Koperasi Pegawai Republik Indonesia (KPRI) “Karya Sejahtera”

Kabupaten Blora untuk mengetahui keadaan dan perkembangan koperasi selama lima

tahun terakhir, yaitu dari tahun 2001 sampai dengan tahun 2005.

Untuk menganalisis kinerja dengan ratio keuangan maka

diambil laporan keuangan yang merupakan gambaran atau laporan

peristiwa-peristiwa keuangan yang terjadi dalam KPRI “Karya Sejahtera”

Kabupaten Blorai selama periode

tahun 2001 sampai dengan tahun 2005.

Hasil Penelitian dan Pembahasan

1.

Laporan Keuangan Koperasi Pegawai Republik Indonesia (KPRI) “Karya Sejahtera”

Kabupaten Blora

Dari laporan keuangan terlihat adanya kenaikan maupun

penurunan perposnya dari tahun ke tahun, tetapi hal ini belum menjamin bahwa

kondisi keuangan dan kinerja KPRI “Karya Sejahter” Kabupaten Blora benar-benar

sehat atau kurang sehat, hal ini perlu dianalisis lebih lanjut dengan

menggunakan analisis ratio keuangan.

Analisis laporan keuangan KPRI “Karya Sejahter” Kabupaten

Blora yang tediri dari ratio likuiditas, ratio solvabilitas, dan ratio

rentabilitas akan dibahas sebagai berikut.

Adapun standar patokan yang digunakan untuk menilai

kinerja adalah rata-rata setiap ratio selama 5 tahun, mulai tahun 2001-2005

setelah dikalikan dengan index (tahun dasar 2001=100). Dengan angka index ini

dimaksudkan untuk membandingkan nilai yang dulu dengan nilai sekarang.

TABEL : 1

Standart (

Ratio Historis Rata-rata ) Rasio Keuangan

KPRI “Karya

Sejahter” Kabupaten Blora

1.1.Ratio

Likuiditas KPRI “Karya Sejahter” Kabupaten Blora

Untuk mengetahui sehat tidaknya likuiditas koperasi

digunakan pedoman pada kemampuan koperasi untuk melunasi hutang-hutangnya yang

segera jatuh tempo (hutang jangka pendek). Likuiditas koperasi dapat diukur

dengan menggunakan beberapa ratio likuiditas sebagi berikut :

a.

Current Ratio

Current ratio merupakan

ukuran yang paling umum digunakan untuk mengetahui kesanggupan kewajiban jangka

pendek.

Current ratio KPRI “Karya

Sejahtera” Kabupaten Blora selama lima tahun terakhir (2001-2005) terlihat

dalam tabel berikut ini :

TABEL : 2

Current ratio KPRI “Karya

Sejahter” Kabupaten Blora

Dari Tahun 2001

– 2005

a.

Quick Ratio

Quick ratio adalah

perbandingan antara aktiva lancar setelah dikurangi peersediaan barang dagangan

dan sisanya dibagi dengan hutang lancar. Mengukur kemampuan perusahaan untuk

melunasi kewajiban jangka pendek tanpa dikatikan dengan penjualan persediaan

adalah penting (Weston dan Brigham, 1993, hal 296). Quick ratio KPRI “Karya Sejahtera” Kabupaten Blora selama lima

tahun dapat dilihat pada tabel berikut ini :

TABEL : 3

Quick Ratio KPRI “Karya

Sejahtera” Kabupaten Blora

Dari Tahun 2001

- 2005

a.

Cash Ratio

Cash ratio adalah

kemampuan perusahaan untuk membayar hutang yang harus segera dibayar atau

dipengaruhi dengan kas yang tersedia dalam perusahaan serta efek yang segera

dapat diuangkan.

Adapun hasil cash

ratio yang diperoleh KPRI “Karya Sejahtera” Kabupaten Blora dapat dilihat

pada tabel berikut ini :

TABEL : 4

Cash Ratio KPRI “Karya

Sejahtera” Kabupaten Blora

Dari Tahun 2001

– 2005

1.1. Ratio

Solvabilitas KPRI “Karya Sejahter” Kabupaten Blora

Solvabilitas adalah kemampuan perusahaan untuk membayar

semua hutang-hutangnya, baik hutang jangka pendek maupun hutang jangka panjang.

Perusahaan dikatakn solvabel apabila perusahaan tersebut mempunyai aktiva atu

kekayaan yang cukup untuk membayar hutang-hutangnya.

Solvabilitas perusahaan dapat diukur dengan menggunakan beberapa

ratio solvabilitas antara lain :

a.

Ratio Total Hutang dengan Modal Sendiri

Ratio ini merupakan perbandingan antara total hutang

dengan modal sendiri. Manfaat ratio ini adalah untuk mengetahui jumlah setiap

rupiah modal sendiri yang dijaminkan untuk membayar hutang.

TABEL : 5

Ratio Total

Hutang dengan Modal Sendiri KPRI “Karya Sejahtera”

Kabupaten Blora

Dari Tahun 2001 – 2005

a.

Ratio Total Hutang dengan Total Aktiva

Ratio ini merupakan perbandingan antara total hutang

dengan total aktiva. Manfaat ratio ini adalah untuk menghitung prosentase total

dana yang disediakan oleh para kreditor/dana pinjaman.

TABEL : 6

Ratio Total

Hutang dengan Total Akhir KPRI “Karya Sejahtera”

Kabupaten Blora

Dari Tahun 2001 – 2005

Penutup

1.

Simpulan

a.

Berdasarkan

analisis ratio likuiditas dapat disimpulkan bahwa :

Kinerja keuangan koperasi jika dilihat

dari current ratio dapat diketahui

bahwa likuiditas koperasi untuk memenuhi kewajiban finansial yang harus segera

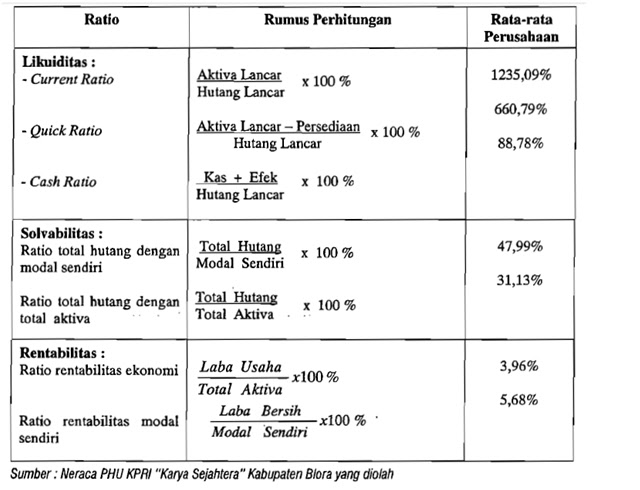

dibayar telah mengalami kenaikan dan penurunan. Sedangkan rata-rata current ratio selama lima tahun terakhir

sebesar 1235,09%, maka dikatakan bahwa koperasi dalam keadaan sangat likuid,

sebab aktiva lancar yang dimiliki mampu menjamin seluruh hutang lancarnya.

Jika dilihat dari quick ratio, maka dapat dikatakan bahwa koperasi juga dalam keadaan

sangat likuid yang berarti kinerja keuangan koperasi baik, karena rata-rata quick ratio selama lima tahun terakhir

sebesar 660,79% yang berarti setiap Rp. 1 hutang lancar akan dijamin dengan

aktiva lancar sebesar EP. 6,60. Jika dilihat dari cash ratio, kinerja keuangan koperasi juga masih dikatakan sangat

likuid, karena rata-rata cash ratio selama

lima tahun terakhir sebesar 88,78% yang berarti setiap hutang lancar Rp. 1 akan

dijamin dengan kas dan efek sebesar Rp. 0,8. Jika likuiditas yang dicapai

terlalu tinggi, ini berarti bahwa aktiva lancar yang dimiliki tidak

dimanfaatkan secara maksimal.

b.

Berdasarkan

analisis ratio solvabilitas dapat disimpulkan bahwa :

Kinerja keuangan koperasi dikategorikan

solvabel (sehat) apabila ditinjau dari tingkat solvabilitas, karena modal

sendiri yang dimiliki KPRI “Karya Sejahtera” Kabupaten Blora mampu dalam

menjamin seluruh hutangnya. Hal ini dibuktikan dengan perhitungan ratio total

hutang dengan modal sendiri selama lima

tahun terakhir, menunjukan prosentase sebesar 47,99% ini berarti 47,99% modal

sendiri digunakan untuk menjamin hutang. Sedangkan dilihat dari ratio total

hutang dengan total aktiva, kinerja keuangan KPRI “Karya Sejahtera” dapat

dikategorikan sehat atau solvabel karena jumlah aktiva yang dimiliki koperasi

masih mampu menjamin hutang-hutangnya. Ini terbukti bahwa rata-rata Ratio

hutang dengan total aktiva selama kurun waktu lima tahun terakhir sebesar

31,13% ini berarti 31,13% dana yang ada dalam perusahaan berasal dari pinjaman.

Ini berarti bahwa KPRI “Karya

Sejahtera” Kabupaten Blora dalam melaksanakan kegiatan operasionalnya lebih

besar menggunakan dana yang berasal dari modal sendiri dan aktiva yang

dimiliki. Sehingga tidak perlu meminjam dana dari kreditor yang begitu banyak.

Hal ini disebabkan karena kegiatan operasi KPRI “Karya Sejahtera” tersebut

masih tergolong sangat kecil, sehingga tidak perlu menambah pinjaman modal.

c.

Berdasarkan

analisis ratio rentabilitas dapat disimpulkan bahwa :

Kinerja keuangan koperasi KPRI “Karya

Sejahtera” Kabuptaen Blora dilihat dari ratio rentabilitas ekonomi selama lima

tahun terakhir mulai dari tahun 2001 sampai dengan tahun 2005, koperasi

tersebut dalam kemampuanmenghasilkan laba dapat dikatakan kurang baik. Hal ini

terbukti dengan rata-rata rentabilitas ekonomi menunjukan angka yang terus

menurun dari tahun ke tahun.

Jika dilihat dari rentabilitas modal

sendiri selama lima tahun terakhir, rata-rata rentabilitas modal sendiri

sebesar 5,68% ini berarti bahwa koperasi tersebut dalam kemampuan menghasilkan

laba dapat dikatakan kurang baik, karean ratio rentabilitas modal sendiri

selama lima tahun terakhir terus mengalami penurunan.

Keadaan ini disebabkan karena makin berkurangnya

pelanggan KPRI “Karya Sejahtera” Kabupaten Blora sehingga perolehan laba tiap

tahunnya selama 5 tahun terakhir terus mengalami penurunan.

2.

Saran-saran

a.

Untuk ratio

likuiditas sangat baik, karena aktiva lancarnya sudah cukup untuk memenuhi

kewajiban lancarnya. Untuk itu perlu memanfaatkan aktiva yang menganggur atau

tidak dipakai dengan cara melakukan investasi.

b.

Untuk ratio

solvabilitas sudah cukup baik, hanya saja pada tahun 2005 tingkat kenaikan,

sehingga hal ini perlu mendapatkan perhatian dari koperasi.

c.

Untuk ratio

rentabilitas ekonomi kurang baik sebab mengalami penurunan setiap tahunnya.

Begitu juga dengan ratio rentabilitas modal sendiri selama lima tahun terakhir

menunjukkan hasil yang kurang baik, berarti perusahaan dalam memperoleh laba

masih kurang baik. Oleh karena itu, koperasi hendaknya memperhatikan ketika

menambah modal atau aktiva, serta mengurangi atau menekan biaya-biaya dengan

cara meningkatkan kualitas penjualan, agar laba.

d.

Penjualan dapat

dicapai hasil yang baik serta dapat menciptakan efisiensi penggunaan modal.

Tidak ada komentar:

Posting Komentar